「350万円で、理想の古民家が手に入るかもしれない」

そんな淡い期待を抱いて、長崎県内にある築50年の戸建てを内見してきました。 結論から言うと、購入は見送りました。

物件自体は素晴らしかったのですが、**「住宅ローンの壁」と「投資としての採算性」**という現実的な問題に直面したからです。

今回は、なぜ築古物件でローンを組むのが難しいのか、そしてなぜ私が「現金一括」ではなく「撤退」を選んだのか。そのリアルな失敗談と学びを共有します。

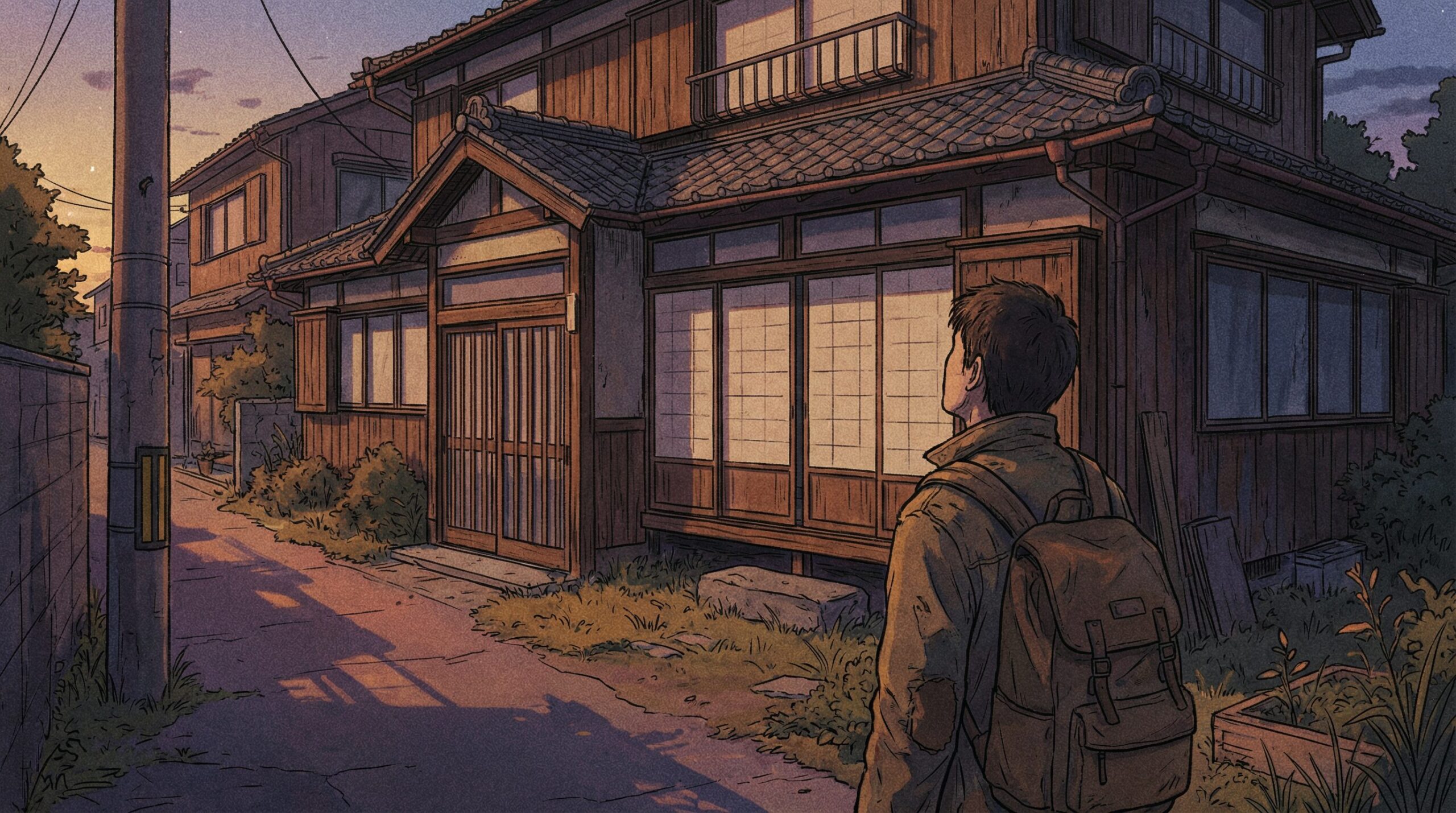

350万円の古民家、雰囲気は最高だった

ネットで見つけたその物件は、価格350万円。 築年数は50年を超えていますが、写真で見る限り、古き良き日本家屋の趣がありました。

実際に現地に行ってみると、予想以上に良い雰囲気。 窓からは柔らかな光が入り、静かな環境。「ここでコーヒーを飲みながらブログを書いたら最高だろうな」と、直感的には即決レベルでした。

しかし、不動産屋さんとの会話で、雲行きが怪しくなります。

「この物件、住宅ローンは厳しいですね」

私が「住宅ローンを使いたい」と伝えると、担当者は少し困った顔をして言いました。 「築50年だと、今の耐震基準を満たしていない可能性が高いので、そのままではローン審査に通らないんです」

築古物件の「耐震基準」の壁

詳しく調べてみると、1981年(昭和56年)以前に建てられた物件は「旧耐震基準」と呼ばれ、現在の基準を満たしていないことが多いのです。

もちろん、絶対にローンが組めないわけではありません。 「耐震基準適合証明書」を取得すれば、フラット35などが利用できる可能性はあります。

しかし、ここには大きな落とし穴がありました。

1.証明書取得のハードル: まず専門家の耐震診断(数万円〜)を受ける必要がある。

2.改修工事のコスト: 診断の結果「NG」となれば、耐震補強工事が必要。これには数百万円かかることも珍しくない。

3.時間のロス: 診断や工事の見積もりをしている間に、現金を持った他のライバルに買われてしまうリスクがある。

市の職員の方にもそれとなく聞いてみましたが、「おそらく今の基準は満たしていないでしょう」とのこと。

「350万円の物件を買うために、さらに数百万円かけて耐震工事をするのか?」

冷静に電卓を叩いた結果、それは投資として割に合わないという結論に至りました。

現金260万円 vs 物件350万円

ローンが使えないなら、頼みの綱は「現金一括」しかありません。

私は急いで自分の資産状況を確認しました。 保有している株をすべて売却し、かき集められる現金を計算してみると…

「260万円」

物件価格は350万円。 諸費用(仲介手数料や登記費用など)を含めれば、総額400万円近く必要になるでしょう。

どうあがいても、90万円以上足りません。

「買えない」のではなく「買わない」という決断

無理をして親に借りるか? 消費者金融に手を出すか?

一瞬、そんな考えも頭をよぎりました。それくらい、物件の雰囲気は魅力的だったのです。

しかし、私は今「資産形成」の途中にいます。 感情に流されて、無理な資金計画でリスク資産(流動性の低い不動産)を持つことは、投資家としてやってはいけないことだと自分を戒めました。

•耐震改修のコストと手間が見合わない。

•全財産(種銭)を失うリスクが高すぎる。

•何より、余裕のない投資は失敗する。

そう判断し、今回は「撤退(見送り)」を決めました。

まとめ:築古投資のリアル

今回の内見で学んだ教訓は3つです。

1.築古は「現金買い」が最強: ローンに頼らず、サッと現金を出せる人が一番強い。

2.見えないコストを計算する: 物件価格だけでなく、耐震改修やリフォーム代も含めて「投資判断」をする必要がある。

3.撤退する勇気を持つ: 雰囲気に飲まれず、数字で判断することが資産を守る。

「買えなかった」という悔しさはありますが、致命的な失敗(高値掴みや無理な借金)を避けられたことは、一つの成果だと思っています。

私の家探しの旅は、もう少し続きそうです。 また良い物件(あるいは失敗談)があれば、ここで報告しますね。

コメント